Процедуре личного банкротства в России уже более 10 лет, хотя для многих граждан она кажется чем-то сложным и опасным. Разбираемся, есть ли плюсы в банкротстве и как свести к минимуму минусы.

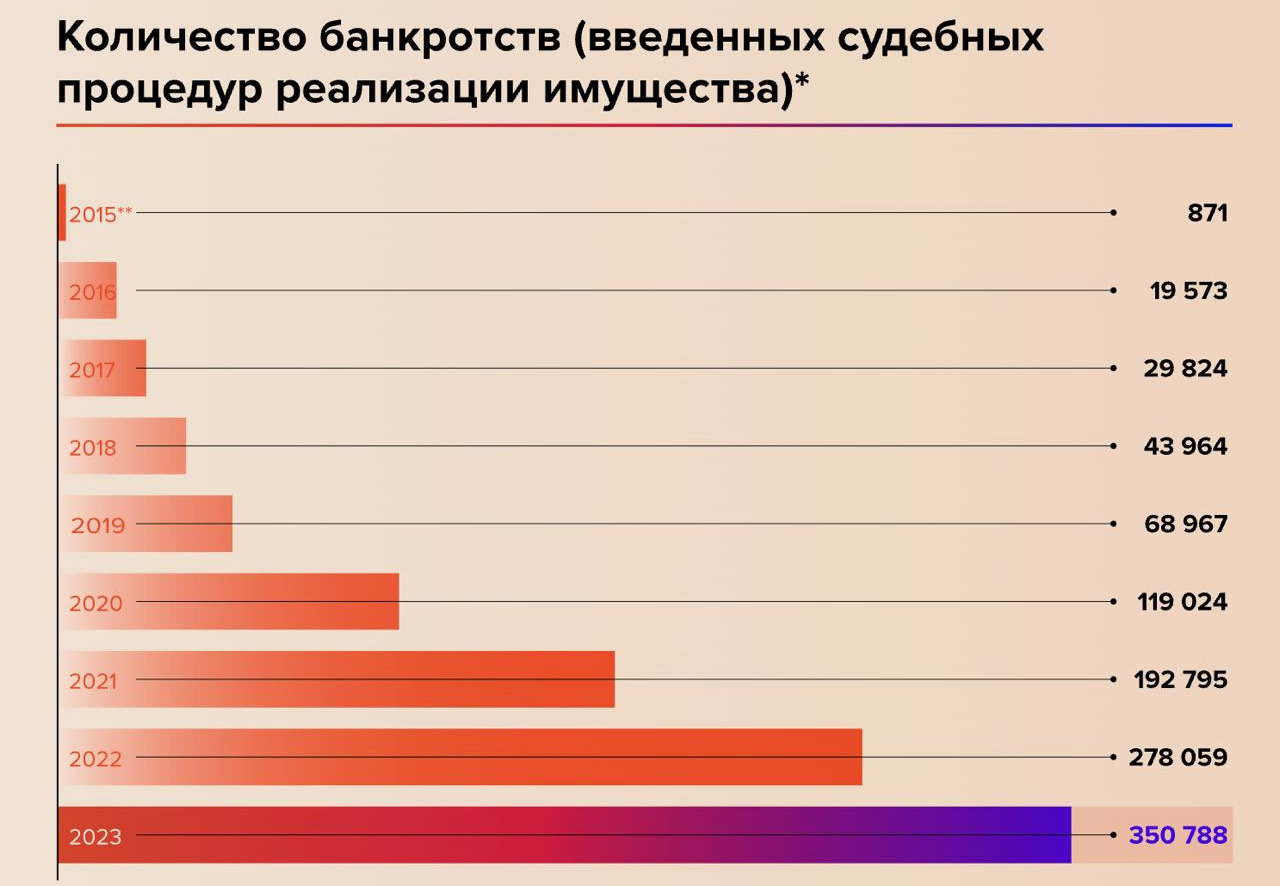

Закон о банкротстве граждан впервые был принят в 2015 году, и с тех пор сама процедура несколько раз упрощалась. В 2020 году был введен внесудебный порядок банкротства (изначально эта процедура требовала арбитражного разбирательства). В ноябре 2023-го банкротиться разрешили пенсионерам. Также с ноября 2023 года в два раза были расширены пороги суммы долга, которая может быть списана в рамках упрощенной процедуры, — соответственно, нижняя и верхняя границы увеличились с пятидесяти тысяч и полумиллиона рублей до двадцати пяти тысяч и миллиона. Срок, после которого человек вправе повторно прибегнуть к внесудебному банкротству, был снижен с десяти до пяти лет.

Законодатели стараются облегчить жизнь должникам неспроста: невозвратные или так называемые «плохие» долги нагружают банковскую систему, ведут к росту социальной напряженности и косвенно становятся причиной того, что некоторые бизнесы пытаются решать проблемы взыскания долгов не вполне легальными методами. При этом масштаб проблемы растет год от года. В 2023 году кредитные организации продали коллекторам долгов на 240 миллиардов рублей, что на 14% больше, чем было в 2022-м. При этом 67 миллиардов из них — это «плохие» долги, шансы на их взыскание считаются практически нулевыми. В 2024 году средний долг граждан коллекторам составил 196 000 рублей. Годом ранее эта цифра была на 6,7% ниже. В основном это потребительские кредиты и кредитные карты.

Число людей, успешно прошедших процедуру банкротства, растет из года в год, несмотря на то, что в массовом сознании существует ряд мифов о том, что сама процедура крайне сложна, а негативные последствия перевешивают плюсы от избавления от долгов.

За девять месяцев 2024 года в России было возбуждено 10,9 млн исполнительных производств о взыскании с граждан долгов по кредитам и займам. При этом 22% от всех должников имеют долг от 200 000 до 500 000 рублей. Более половины (52%) начатых в первом квартале 2024 года дел о внесудебном банкротстве пришлись на пенсионеров. В отношении почти каждого третьего банкрота (28%) было завершено исполнительное производство, в отношении каждого десятого (12%) — оно длилось более семи лет. А 8% процедур внесудебного банкротства было начато в отношении получателей единого пособия в связи с рождением и воспитанием ребенка.

Как считают эксперты, на количество людей, нуждающихся в прохождении процедуры банкротства, влияют экономическая ситуация в стране, уровень инфляции и безработицы, размер ключевой ставки, доступность кредитов и возможность их погашения. В частности, рост ключевой ставки в конце 2024 года привел к тому, что для многих людей стал недоступен вариант, когда один кредит берется, чтобы погасить другой.

Пять мифов о банкротстве

Иван Болдырев, ведущий юрист компании «КредитаНет».

Миф 1. Банкротство — это очень редкая ситуация, которая может произойти с совсем уж асоциальными людьми

Спрос на услуги юристов увеличивается ежегодно, так как все большее число граждан не справляется с выплатой кредитов, ипотек, микрозаймов, штрафов и ЖКХ. Банкротство через арбитражный суд — способ вернуться к прежней жизни, если сейчас вы в трудной ситуации, с долгом более 300 000 рублей и не в силах его погасить.

Если надумали пройти процедуру и хотите обратиться за помощью к профессионалам — записывайтесь на консультацию в «КредитаНет». Разберем вашу ситуацию индивидуально и оценим целесообразность.

Проходить процедуру самостоятельно или обратиться к юристам за помощью по банкротству физ лиц — выбирать вам. Моя главная задача — показать этапы банкротства, чтобы вы знали, к чему готовиться. Для тех, кто банкротится сам, — прилагаем шаблон, можете им воспользоваться. Если составите заявление неправильно, повторно сможете подать его через месяц.

Миф 2. Для прохождения процедуры нужно очень много документов и справок

Документов необходимо около 30 штук. Юристы помогут их подготовить: часть из них запросит сопровождающая компания, а некоторые придется собрать самому (не переживайте, вам подскажут, куда обратиться и где их взять).

Тем, кто проходит процедуру самостоятельно, точно потребуются: паспорт РФ, ИНН, СНИЛС, свидетельство о заключении брака или о разводе, свидетельство о праве собственности, документ о решении суда по разделу имущества, свидетельства о рождении несовершеннолетних детей, документы о сделках свыше 10 000 рублей за последние три года, справка о доходах, трудовой договор, расписки и кредитные договоры. Иногда суд требует выслать дополнительные документы в зависимости от обстоятельств. Юристы тоже помогут оперативно это сделать.

Миф 3. Банкротство — это вечное клеймо на всю оставшуюся жизнь

У банкротства есть достаточно серьезные последствия, продолжительное время ограничивающие возможности человека, но все эти ограничения временные. Три года нельзя занимать должности в управлении юридическим лицом, пять лет — должности в органах управления финансовой организации, десять — должности в органах управления кредитных организаций. Существуют и другие ограничения. Ограничений для работников младшего и среднего звена не предусмотрено.

В ходе процедуры картами и счетами распоряжаться нельзя — за это отвечает финансовый управляющий. Пять лет придется извещать кредиторов и заемщиков о том, что вы банкрот. Скрыть не получится — банк может легко проверить эту информацию самостоятельно.

Не все долги подходят под процедуру банкротства — некоторые из них списать не удастся. Сюда относятся, в том числе, компенсация морального вреда, зарплата сотрудникам, алименты, а также те долги, которые возникли в течение процедуры.

Пять лет после банкротства нельзя повторно начать процедуру. Имущество реализуют на торгах в счет компенсации долга кредиторам. Не волнуйтесь, микроволновую печь, любимый свитер и единственное жилье не заберут. Но если у вас есть машина, земельный участок или вторая квартира — с этим придется попрощаться.

Миф 4. Плюсы банкротства ограничиваются тем, что от вас отстанут коллекторы

Начнем с того, что кредитная нагрузка значительно снижена. Большую часть долга не нужно отдавать ни сейчас, ни через несколько лет. Не будет запрета на выезд за границу. Запрет также снимется со всех счетов, карт и вкладов — теперь вы сможете спокойно ими пользоваться. Ну и, конечно же, сделки с имуществом: дарите, покупайте, продавайте.

Миф 5. Многие попытки списать долги через банкротство оканчиваются неудачей

Вероятность успешного банкротства очень высока, если человек изначально подходит под процедуру. Перечислим основания для обращения в суд, которые влияют на результат: сумма долгов превышает 300 000 рублей. Долги являются непосильными, гражданин не имеет возможности их вернуть. В течение пяти лет человек не проходил процедуру банкротства. Долги входят в перечень допустимых для списания.

Подготовил Антон Бурсак

Реклама

ООО «КРЕДИТАМНЕТ»